Die fossile Erpressbarkeit des deutschen Ackerbaus

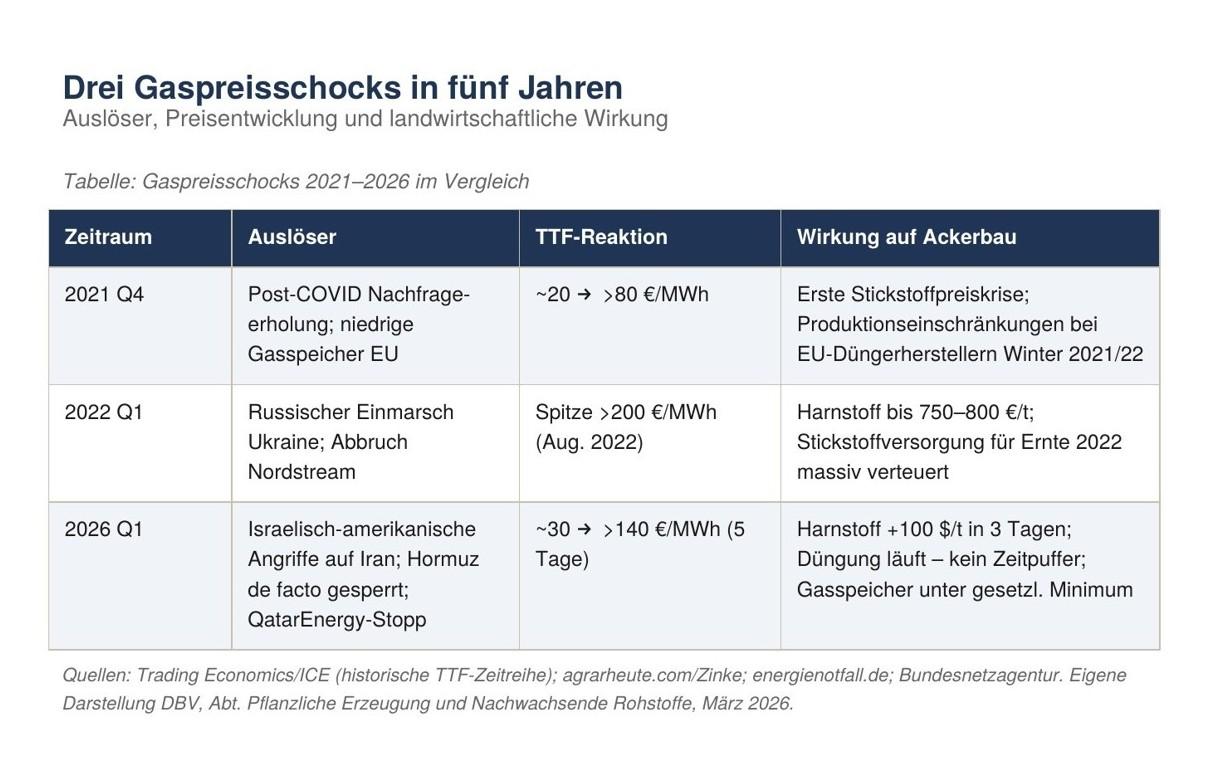

Am 4. März 2026 überschritt der TTF-Gaspreis kurzzeitig die Marke von 140 Euro je Megawattstunde. TTF (Title Transfer Facility) ist der maßgebliche europäische Referenzpreis für Erdgas, gehandelt an einem virtuellen Punkt im niederländischen Gasnetz – vergleichbar mit der Funktion, die der Ölpreis 'Brent' für Rohöl erfüllt. Das war fünf Tage nach dem ersten israelisch-amerikanischen Angriff auf iranische Atomanlagen, vier Tage nach dem de-facto-Stopp des Schiffsverkehrs durch die Straße von Hormuz und drei Tage nach dem Produktionsstillstand der QatarEnergy-Terminals in Ras-Laffan. Dieser Schock ist der dritte in fünf Jahren. Das Muster ist unveränderlich.

Am selben Tag, an dem der TTF seinen Höchststand erreichte, überschritt der Dieselpreis im Bundesmittel erstmals seit September 2022 die Zwei-Euro-Marke. Beides zusammen trifft die deutsche Landwirtschaft in einem ackerbaulich kritischen Moment, denn die Frühjahrsbestellung ist in vollem Gange. Dieser Text versucht nicht, den aktuellen Schock zu erklären. Er versucht, ihn einzuordnen – in ein Muster, das sich bereits dreimal in fünf Jahren gezeigt hat und das sich aus der Struktur des Systems ergibt, nicht aus seiner Dysfunktion.

Ein Muster, keine Anomalie

Drei Mal innerhalb von fünf Jahren hat der Gasmarkt Preissprünge erlebt, die das landwirtschaftliche Betriebsergebnis substanziell verändert haben.

- 2021 war es der post-pandemische Nachfrageschock bei gleichzeitig niedrigen europäischen Speicherfüllständen.

- 2022 war es der russische Einmarsch in die Ukraine und das Ende des günstigen Pipelinegases aus dem Osten.

- 2026 ist es die Sperrung der Straße von Hormuz und der Produktionsstopp katarischer LNG-Terminals.

Der geopolitische Auslöser wechselt. Die Übertragungsstruktur ist dieselbe.

Was diese drei Ereignisse verbindet, ist nicht ihr politischer Hintergrund, sondern ihre Übertragungslogik. In jedem Fall führte ein externes Versorgungsereignis über den Gasmarkt zu einem Preisanstieg bei Stickstoffdünger und gleichzeitig, mit kurzem Verzug, zu einem Preisanstieg bei Diesel und Heizöl. In jedem Fall war die Reaktionszeit für Landwirte zu kurz, um betriebliche Anpassungen vorzunehmen, die die Kostenwirkung wesentlich abgemildert hätten. Und immer war die politische Reaktion – die Tankrabatte oder anderweitige Entlastungspakete – eine Nachsorge, keine Prophylaxe.

Der Abstand zwischen den drei Schocks beträgt jeweils zwei bis drei Jahre. Das ist kürzer als ein typischer Investitionsplanungshorizont in der Landwirtschaft und kürzer als der Amortisationszeitraum der meisten Betriebsmittelinvestitionen. Wer seinen Betrieb auf der Annahme plant, dass die Energie- und Düngerpreise sich zwischen zwei Krisen "normalisieren", plant auf einer Grundlage, die dreimal in fünf Jahren hinfällig geworden ist.

Die Übertragungswege sind fest verdrahtet

Dass Gaspreisschocks die Landwirtschaft so zuverlässig treffen, hat einen einfachen Grund. Zwei der wichtigsten Betriebsmittel im Ackerbau sind direkt oder indirekt an fossile Energieträger gekoppelt, für die es im gegenwärtigen Produktionssystem keine kurzfristig substituierbaren Alternativen gibt. Diesel verbraucht ein durchschnittlicher Ackerbaubetrieb nach KTBL-Normwerten rund 100 bis 120 Liter je Hektar und Jahr. Dieser Verbrauch ist nicht durch Managemententscheidungen kurzfristig steuerbar: Bodenbearbeitung, Aussaat, Ernte und innerbetriebliche Transporte sind an biologische Zeitfenster gebunden. Ein Betrieb, der im März düngt und bestellt, kann den Dieselpreis nicht durch Warten umgehen. Er kann ihn allenfalls durch langfristige Umstrukturierung wie reduzierte Bodenbearbeitung, optimierte Maschinenauslastung, elektrische Antriebe mittel- bis langfristig absenken. Kurzfristig ist der Dieselpreis ein gegebener Kostenfaktor.

Synthetischer Stickstoffdünger ist über den Haber-Bosch-Prozess direkt an den Erdgaspreis gekoppelt. Zwischen 70 und 80 Prozent der Produktionskosten für Harnstoff und AHL entfallen auf Erdgas. Wenn der TTF steigt, folgt der Düngerpreis – mit einer Verzögerung von Wochen, nicht Monaten. Das zeigt sich im aktuellen Schock exemplarisch. Harnstoff an deutschen Importhäfen kostete im Februar 2026 rund 570 Euro je Tonne, binnen drei Tagen nach der Hormuz-Sperrung stieg der Spotpreis fob Mittlerer Osten um rund 100 US-Dollar.

Was den Zusammenhang besonders heikel macht, ist die Saisonalität. Die Hauptdüngungsperiode fällt auf das Frühjahr, wenn der Vegetationskalender keine betriebswirtschaftliche Warteposition erlaubt. Winterweizen, Winterraps und Gerste benötigen ihre Stickstoffversorgung in einem engen Zeitfenster. Stickstoff, der Ende März nicht auf dem Feld ist, schlägt sich im Juli im Ertrag nieder. Die Copa-Cogeca schätzte Anfang März 2026, dass die betrieblichen Lager europäischer Landwirte im Durchschnitt nur 45 bis 50 Prozent des Düngerbedarfs für die Ernte 2026 decken. Die fehlenden Prozente müssen zum aktuellen Preisniveau zugekauft werden.

Diesel und Stickstoff zusammen bilden bei einem konventionellen Getreidebetrieb einen wesentlichen Teil der variablen Kosten. Ihr Preis wird nicht auf deutschen oder europäischen Märkten bestimmt, sondern an Rohstoffbörsen, die auf globale Versorgungslagen reagieren – und letztlich an den militärisch umkämpften Engstellen des fossilen Handelssystems: Hormuz, Suez, den Pipelinekorridoren Eurasiens.

2026 ist strukturell schwieriger als 2022

Es liegt nahe, den aktuellen Schock mit dem von 2022 zu vergleichen. Der TTF-Tagesrekord vom 4. März 2026 übersteigt den Höchststand von 2022 nicht. Strukturell ist die Ausgangslage jedoch in mehreren Dimensionen ungünstiger. Der wichtigste Unterschied ist das Fehlen einer Ausweichoption. 2022 deckte Russland nach Eurostat-Daten noch rund 40 Prozent der EU-Gasimporte. Der politisch schmerzhafte Schwenk auf LNG aus dem Persischen Golf und den USA war möglich, weil ein Ersatzmarkt existierte. Doch diese Option ist 2026 nicht mehr verfügbar. Das russische Gas ist bereits ausgefallen, und der gleichzeitige Produktionsstopp bei QatarEnergy trifft genau jene LNG-Lieferkette, die seit 2022 als Ersatz ausgebaut worden war. Katar lieferte im dritten Quartal 2025 rund sechs Prozent der EU-LNG-Importe und war damit der viertgrößte Flüssiggas-Lieferant der Union. Für einzelne Mitgliedstaaten – darunter Italien mit einem Katari-Anteil von rund 30 Prozent sowie Polen mit rund 17 Prozent – lag die Abhängigkeit erheblich höher. Der Ausfall dieser Lieferkette ist entsprechend nicht ohne Weiteres zu kompensieren.

Der zweite Unterschied ist der Zustand der Gasspeicher. Am 7. März 2026 lagen die deutschen Speicherfüllstände bei 21,1 Prozent – und damit deutlich unter dem gesetzlichen Mindestfüllstand von 30 Prozent sowie weit unter dem Fünfjahresdurchschnitt von rund 41 Prozent für Mitte März. 2022 begann der Schock aus einem zwar niedrigen, aber gesetzlich noch regulären Ausgangsniveau. Der Puffer, den Europa nach 2022 mühsam aufgebaut hatte, ist durch den harten Winter 2025/26 und anhaltend geringe Liefermengen aufgezehrt worden.

Der dritte Unterschied ist der CBAM. Seit dem 1. Januar 2026 gilt die CO₂-Grenzausgleichsabgabe auf stickstoffhaltige Düngemittelimporte. Russische Lieferungen sind durch Sanktionen zusätzlich weggefallen. Die Folge: Die EU-Stickstoffimporte lagen im Januar 2026 bei 180.000 Tonnen, gegenüber 1,2 Millionen Tonnen im Vorjahresmonat. Der Markt war also bereits eng, bevor der erste Schuss in Richtung Iran fiel. Der Hormuz-Effekt trifft einen Stickstoffmarkt, der seit Jahresanfang unter strukturellem Angebotsdruck steht.

Ein vierter Faktor kommt hinzu, der in der öffentlichen Diskussion wenig Beachtung findet: der Suezkanal. Der Verkehr durch den Kanal liegt seit Herbst 2025 rund 68 Prozent unter dem Vorjahresniveau; alle großen Reedereien haben ihre Rückkehrpläne Anfang März 2026 erneut ausgesetzt. Das betrifft die Landwirtschaft über einen anderen Kanal als Gas und Diesel. China liefert nach Branchendaten rund 48 Prozent der weltweiten Pflanzenschutzmittel-Wirkstoffe; Indien ist der zweitgrößte Exporteur – die globale Lieferkette für generische Agrochemikalien ist damit stark auf asiatische Produktionskapazitäten konzentriert, deren Transportwege durch den Suezkanal führen. Die Kap-Umfahrung verlängert Lieferzeiten um 10 bis 14 Tage und erhöht Logistikkosten. Im Zusammenspiel mit den Hormuz- und Gaspreiswirkungen ergibt sich eine simultane Belastung über drei Betriebsmittelkategorien, die 2022 in dieser Gleichzeitigkeit nicht aufgetreten ist.

Strukturelle Erpressbarkeit

Das ist der Kern dessen, was der aktuelle Schock sichtbar macht. Es handelt sich nicht um ein Versagen der Märkte, nicht um ein Versagen der Politik, sondern die logische Konsequenz einer Produktionsstruktur, die auf importierten fossilen Molekülen beruht. Wer Diesel verbraucht und mineralischen Stickstoff ausbringt, kauft keine neutralen Betriebsmittel – er kauft das Recht, von den Akteuren an diesen Engstellen bepreist zu werden. Ob das ein Staatsunternehmen in Doha, ein Kriegsakteur am Golf oder ein Kartell im Ölmarkt ist, ändert an der Struktur nichts.

Dieser Befund ist in der energiewirtschaftlichen Debatte nicht neu. Der Energieökonom Martin Kessler hat die laufende Dekade als eine Transformationsperiode beschrieben, in der extrem hohe Preisschwankungen und plötzliche Angebotsschocks bei fossilen Energieträgern "keine vorübergehenden, historischen Anomalien mehr" darstellen, sondern "das beständige, riskante Strukturmerkmal" der Dekade. Was für die Industrie und private Haushalte gilt, gilt für die Landwirtschaft mit einer zusätzlichen Erschwernis: Sie kann Produktionsmengen nicht kurzfristig drosseln, sie kann Vertragspreise nicht quartalsmäßig anpassen, und sie ist an Zeitfenster gebunden, die von der Biologie, nicht von der Ökonomie gesetzt werden.

Die Abhängigkeit ist in den vergangenen fünf Jahren nicht kleiner geworden. Die Gasspeicherlage ist schwächer als 2022. Der Importkorridor für Stickstoff ist durch CBAM strukturell verengt. Die LNG-Diversifizierung, die als strategische Antwort auf 2022 galt, hat mit dem Katar-Schock eine neue Verwundbarkeit offenbart. Und die Suez-Lage zeigt, dass die Risiken nicht auf Energie beschränkt sind, sondern die gesamte globale Logistik des Betriebsmitteleinkaufs erfassen.

Volatilität als Planungsgröße

Die entscheidende Frage für die langfristige Betriebsplanung ist nicht, wann der Gaspreis wieder auf 30 Euro fällt. Die Frage ist, ob das überhaupt die richtige Referenzgröße ist.

Die Energieökonomik beschreibt die laufende Dekade als eine Phase, in der zwei strukturell unvereinbare Systeme gleichzeitig existieren: Das alte, auf „fossilen Molekülen“ aufgebaute Versorgungssystem und das neue, auf erneuerbaren Energieträgern basierende. In dieser Übergangsperiode sind beide Systeme unvollständig. Das fossile System leidet unter Unterinvestition, weil Kapital in die Energiewende abfließt. Das erneuerbare System ist noch nicht groß genug, um die Versorgung vollständig zu übernehmen. Das Ergebnis ist eine strukturelle Angebotslücke, die Preisvolatilität nicht als Ausnahme, sondern als Normalzustand erzeugt.

Konkret bedeutet das für die Landwirtschaft: Ein Betrieb, der seinen Betriebsmitteleinkauf auf einem TTF von 30 Euro und einem Agrardieselpreis von 1,75 Euro plant, macht dies auf einer Annahme, die dreimal in fünf Jahren und jedes Mal innerhalb weniger Tage hinfällig geworden ist. Das bedeutet nicht, dass diese Preise nicht als Kalkulationsbasis taugen. Es bedeutet aber, dass eine belastbare Betriebsstrategie auch Szenarien einschließen muss, in denen Gas auf 80 oder 140 Euro steht und Diesel auf 2,20 Euro. Diese Szenarien sind keine Extremannahmen mehr, sie sind Erfahrungswerte des laufenden Jahrzehnts.

Darüber hinaus zeigt die Struktur der Übertragungswege, welche Betriebsmittel das eigentliche Risikoprofil eines Betriebs bestimmen. Es sind nicht die Saatgutkosten, nicht die Maschinenabschreibungen, sondern der Stickstoffbedarf je Hektar und der Dieselverbrauch im Verhältnis zur Flächenleistung. Ein Betrieb mit hohem Raps- und Weizenanteil und intensiver Bodenbearbeitung trägt ein fundamental anderes Energiepreisrisiko als ein extensiver Grünlandbetrieb. Diese Differenzierung ist keine akademische Übung, sie ist schlichtweg die Voraussetzung dafür, das eigene Risiko zu kennen. Wer sein Energiepreisrisiko nicht kennt, kann es auch nicht steuern.

Landwirtschaftliche Wertschöpfungskette an mehreren Punkten gleichzeitig unter Druck

Der aktuelle Schock macht außerdem sichtbar, dass die landwirtschaftliche Wertschöpfungskette an mehreren Punkten gleichzeitig unter Druck geraten kann: Diesel und Energie über den Ölpreis, Stickstoff über den Gaspreiskanal, Pflanzenschutzmittelwirkstoffe über die Suez-Logistik, Verarbeitungsenergie und Stallbetrieb über den Strompreis, der den TTF-Sprung mit Quartalsverzögerung weitergibt. Dass diese Effekte im März 2026 simultan auftreten, ist kein Zufall: Sie entstammen demselben Systemzustand – einer globalen Energieversorgung, die in einem strukturellen Übergangsstadium gefangen ist.

Wege aus der fossilen Abhängigkeit und Strategien gegen die nächsten Energie- und Gaspreisrisiken

Dieser Text enthält keine Prognose darüber, wann der nächste Schock eintreten wird oder wie hoch der Gaspreis im Winter 2026/27 stehen wird. Diese Fragen sind offen, und wer behauptet, sie beantworten zu können, täuscht sich oder andere.

Was sich aber mit einiger Sicherheit sagen lässt, ist folgendes: Die strukturelle Abhängigkeit des deutschen Ackerbaus von fossil gebundenen Betriebsmitteln macht ihn anfällig für geopolitische Ereignisse, auf die er keinen Einfluss hat, in einem Takt, der kürzer ist als sein Planungshorizont. Auch das ist keine Prognose, sondern eine Beschreibung der vergangenen fünf Jahre.

Solange die hohe Abhängigkeit von importierten fossilen Molekülen besteht, wird die Entwicklung des Gaspreises der zentrale, unberechenbarste Risikofaktor in der Betriebskalkulation bleiben. Eine verlässliche, strukturelle Stabilisierung der Betriebsmittelkosten ist rational erst dann zu erwarten, wenn die Produktionsbasis des deutschen Ackerbaus so weit verändert ist, dass die Preissetzungsmacht nicht länger bei den Akteuren an den militärisch umkämpften Engstellen des fossilen Rohstoffhandels liegt.

Bis dahin gäbe es durchaus Möglichkeiten, die Effekte solcher Krisen zu mildern:

- Strategische Betriebsmittelreserven – ähnlich der Pflichtbevorratung für Mineralöl – auch für Stickstoffdünger, zumindest auf EU-Ebene diskutieren. Wer in einem biologisch getakteten System arbeitet, braucht einen Puffer, den der Markt in Krisenzeiten nicht liefert.

- Preisabsicherungsinstrumente zugänglicher machen. Warenterminmärkte für Dünger und Energie existieren, sie werden aber von deutschen Landwirten kaum genutzt, weil die Einstiegshürden – Kapital, Wissen, Bürokratie – zu hoch sind.

- Investitionen in die Stickstoffeffizienz müssen stärker gefördert werden, und zwar nicht als Klimapolitik, sondern als Risikovorsorge. Ein Betrieb, der zehn Kilogramm weniger Stickstoff je Hektar braucht, ist bei jedem der nächsten Schocks ein Stück weniger anfällig.

- Betriebe, die über Tierhaltung, Biogasanlagen synthetischen Dünger teilweise ersetzen können oder durch den Anbau von Raps dazu beitragen die Abhängigkeit von fossilen Energien zu vermindern, stärken aktiv die Resilienz des Gesamtsystems. Daher sollten sie gefördert und nicht durch bürokratische Auflagen behindert werden.